La emisión de una liquidación factura está definida por 3

procesos:

- Emisión de una

factura electrónica (A nombre del mandante con cobro al cliente final 5-6)

- Emisión de una

liquidación factura electrónica (Registro del pago al mandante).

- Emisión de la

comisión a nombre del mandatario.

Emisión de una factura electrónica

En este proceso venderemos la mercadería a nombre del

mandante(1-9) pero se la venderemos al cliente final(5-6), por lo tanto vamos a

generar la factura de ventas electrónica, a nombre del cliente final(5-6).

Para ello ingresaremos al ingreso de documentos de venta por

imprimir y seleccionaremos el documento "FACTURA ELECTRÓNICA

TERCEROS".

Figura 3-1 (Ingreso factura terceros - Encabezado).

Luego ingresamos en el detalle el servicio de intermediación

de venta entre un mandatario y un cliente (5-6).

Figura 3-2 (Ingreso factura terceros - Detalle).

Luego de ingresar el monto por la venta, accedemos a totales

para revisar que el IVA sea por cuenta a terceros(a nombre del mandatario).

Figura 3-3 (Ingreso factura terceros - Totales).

Luego facturamos y tenemos el registro de la venta al

cliente final a nombre del mandante.

Emisión de una liquidación factura

Una vez registrada la factura de ventas por cuenta a

terceros, procedemos a registrar la venta de liquidación factura para realizar

el pago al mandante.

En el ingreso se debe seleccionar el mismo cliente-proveedor

(mandante) registrado en la factura de ventas emitida anteriormente.

Posteriormente se debe seleccionar el tipo de documento

creado desde la configuración (LIQUIDACIÓN FACTURA ELECTRÓNICA), en el cual se

puede asociar la factura electrónica emitida anteriormente (opcional).

Figura 3-4 (Ingreso liquidación factura - Encabezado).

En este caso no asociaremos documentos e ingresaremos el

neto de la factura electrónica a terceros emitida anteriormente desde la

pestaña detalle.

Figura 3-5 (Ingreso liquidación factura - Detalle).

Figura 3-6 (Ingreso liquidación factura -

Totales).

Finalmente facturamos el documento de liquidación factura

electrónica y podemos visualizarlo en el listado de movimientos electrónicos.

Figura 3-7 (Listado Movimientos Emitidos).

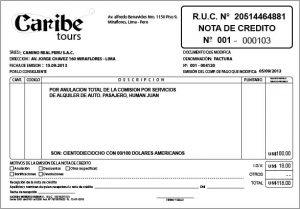

La Liquidación Factura Electrónica emitida actuará como una

nota de crédito, anulando el monto de la(s) facturas asociada(s) contablemente,

quedando sólo la comisión a favor del consignante o comisionista (usuario ERP).

Esto se verá reflejado en la centralización del comprobante contable y en el

libro de ventas.

Una vez creada la liquidación factura procederemos a crear

la comisión que es el cobro, esta comisión se realizará como una factura

electrónica normal, la cual será emitida a nombre del cliente-proveedor

(mandante 1-9), ya que actuará como cobro por prestación de servicios.

Emisión de la comisión a nombre del mandatario

En este proceso registraremos la comisión que es lo que

ganará al final el comisionista o consignatario (Usuario del sistema).

Para ello registraremos una factura de ventas electrónica

normal con el porcentaje (En este caso será 10%) de ganancia de la venta con

nombre al cliente que en este caso será nuestro mandante (1-9).

Figura 3-8 (Ingreso comisión - Encabezado)

Luego en detalle especificamos el servicio que especifica la

ganancia de comisión por venta de intermediación entre un mandante y un

cliente.

Figura 3-9 (Ingreso comisión - Detalle).

En este ejemplo, la comisión por venta de intermediación es

de un 10%, por lo tanto si la factura registrada con venta al cliente (5-6) fue

de una venta por $ 1.400.000, entonces la comisión deberá registrarse por un

valor de $ 140.000

Figura 3-10 (Ingreso comisión - Totales).

Como podemos visualizar en la Figura 3-10, debemos verificar

que la comisión tenga IVA normal ya que este IVA corresponde a la ganancia

realizada por el comisionista que en este caso es el usuario del sistema.

A la 00:52 del domingo 4 de diciembre, y luego de 26 horas y

52 minutos de transmisión ininterrumpida, el monto recaudado durante la jornada

solidaria fue de CL$ 32 040 179 848 (US$ 47 826 589,06), superando en un 4,7 %

la meta propuesta.

A la 00:52 del domingo 4 de diciembre, y luego de 26 horas y

52 minutos de transmisión ininterrumpida, el monto recaudado durante la jornada

solidaria fue de CL$ 32 040 179 848 (US$ 47 826 589,06), superando en un 4,7 %

la meta propuesta.

.jpg?version=1&modificationDate=1435778070488&cacheVersion=1&api=v2&effects=drop-shadow)